-

青岛方德财税管理有限公司

主营:黄岛注册公司,胶南代理记账,黄岛资质办理流程,黄岛代理记账,胶南资质办理流程,胶南注册公司

青岛方德财税管理有限公司

主营:黄岛注册公司,胶南代理记账,黄岛资质办理流程,黄岛代理记账,胶南资质办理流程,胶南注册公司 7

7

青岛方德财税管理有限公司是经青岛市行政审批的一家财税代理机构,公司成立已有十年,具有十几年的代理记账经验,我公司主要经营:公司注册、代理记账、财税咨询、出口退税、工商变更、企业注销、公司年检、、领取补贴等业务。公司拥有的财会人员,熟练各行各业的经济业务,我们成功为数百家企业提供服务,赢得客户的**。公司本着以客户的合法利益着想,为您提供合法、合理、稳定、的纳税筹划,秉承以“诚信为主、客户至上”的原则服务每一家企业。

一般纳税人是指年应征销售额**过财政部规定的小规模纳税人标准的企业和企业性单位。

申请一般纳税人认定,应向税务机关提供如下、资料。

1、申请报告。纳税人申请一般纳税人认定,必须向税务机关出具书面申请报告。申请报告应着重说明申请认定一般纳税人的具体理由,以及履行一般纳税人的义务能力。

2、工商行政管理部门批准发放的营业执照。

3、与纳税人的成立以及经营活动相关的章程、合同、协议等资料。

4、银行账号。

5、注册。(商贸企业)

6、法人代表、办税人员的明(居民、或其他合法)。(商贸企业)

7、房屋产权、房屋租赁合同等、资料。(商贸企业)

8、税务机关要求提供的其他有关资料、。

小规模纳税人是指销售额在规定标准以下且会计核算不健全的纳税人。

认定标准

1、小规模纳税人的标准小规模纳税人的标准规定如下:

(1)从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主(50%以上),并兼营货物批发或零售的纳税人,年应征销售额(以下简称应税销售额)在50万以下的;

(2)从事货物批发或零售的纳税人,年应税销售额在80万元以下的。

以从事货物生产或提供应税劳务为主,并兼营货物的批发或零售的纳税人,是指该类纳税人的全部年应税销售额中货物或应税劳务的销售额**过百分之五十,批发或零售货物的销售额不到百分之五十。

小规模纳税人标准的规定中所提到的销售额,是指不包括其应纳税款的销售额。(摘自国家税务总局国税发[1993]154号文件,市税务局京税一[1994]44号文件转发)

2、视同小规模纳税人

年应税销售额**过小规模纳税人标准的个人,非企业性单位,不经常发生应税行为的企业,视同小规模纳税人纳税。

缴税特点:

小规模纳税人销售货物或应税劳务,实行简易的方法计算应纳额,即按照销售额和征收率直接计算,不得抵扣进项税额,小规模纳税人应纳税额的计算公式

应纳税额=销售额*征收率

征收率:

小规模纳税人为商业企业地,适用4%的征收率;小规模纳税人为商业企业以外的其他企业的,适用6%的征收率

销售额:为不含税的销售额。

一般纳税人记账报税和小规模纳税人记账报税的区别。

1、一般纳税人比小规模纳税人做账要多的就是进项抵扣和开具两项工作,一般纳税人,对每个月取得的,要到主管税务机关进行认工作,核算中,要在将销项税与进项税对比后缴纳,小规模纳税人没有这项工作,还有就是,现在的都是机打的,这也是与小规模手开不同的。至于薪酬,受各地区、各企业情况、业务量大小等因素,都不会相同的。

2、小规模设置4本帐:总分类帐,现金日记帐,银行存款日记帐,三栏明细帐,而一般纳税人则要9本帐,即总分类帐,现金日记帐,银行存款日记帐,三栏明细帐,应交税金明细帐,销售收入明细帐,进销存明细帐,十七栏明细帐,存货计数帐。小规模不能抵扣进项,一般纳税人可以抵扣进项,买价和税款一并计入成本。

3、一般纳税要求要比小规模企业高一些。另外,应交核算不一样,小规模企业销售后只是计提应交(相当于销项税额)即可。一般纳税人除了计算销项税额外,还要根据开进的(或者运输等)核算进项税额,不能抵扣的进项税额还要核算进项税额转出。

新开企业税务零申报的注意问题

在企业注册前期,可能没有业务往来,存在连续零申报的情况。少则半年一年,多则二到三年甚至更长,在税务上往往会把长期连续零申报的企业识别为非正常企业,进行吊销处理。为您注册公司会根据您企业的真实情况,协调税务,适当放宽零申报期限。

http://rlsqygl.b2b168.com

欢迎来到青岛方德财税管理有限公司网站, 具体地址是山东省青岛黄岛区青岛经济技术开发区长江路办事处西于家河工业小区办公楼205室,联系人是崔经理。

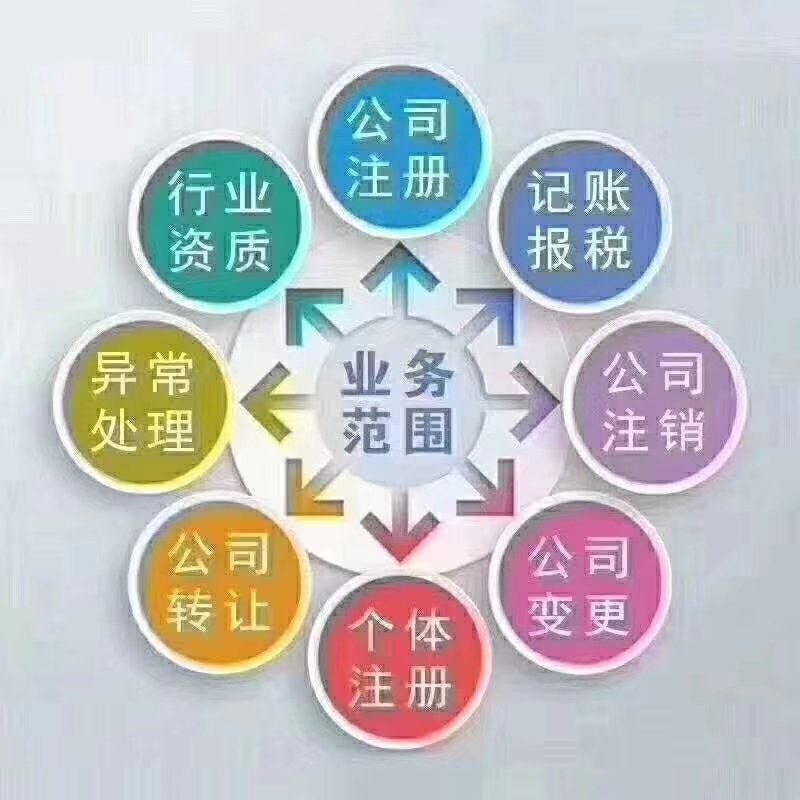

主要经营公司主营黄岛和胶南地区注册公司,代理记账,个体注册,社保业务,出口退税,年检,财税咨询等服务,欢迎来电咨询!。

单位注册资金单位注册资金人民币 100 万元以下。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:黄岛注册公司,胶南代理记账,黄岛资质办理流程,黄岛代理记账,胶南资质办理流程,胶南注册公司等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。